Renda passiva com criptomoedas: staking, yield farming e liquid mining

Uma abordagem sobre as principais estratégias para a rentabilização de criptoativos.

- Introdução

A última grande crise financeira mundial iniciou de forma hexógena, devido a fatores externos ao próprio sistema capitalista, em março de 2020, quando as indústrias de praticamente todos os países foram obrigadas a fechar as portas em uma tentativa de frear o avanço da COVID-19: seus efeitos porém, sentidos até hoje. Após a Organização Mundial de Saúde (OMS) afirmar que o mundo estava passando por uma pandemia, no mês subsequente, o então Secretário da Fazenda do Brasil, Henrique Meirelles, defensor do controle rígido das despesas, já simpatizava com a ideia da expansão da base monetária como forma de arcar os custos com medidas que visassem reaquecer o comércio, como o corona voucher (auxílio Brasil), e o que de fato ocorreu. Na Teoria Geral do Emprego, do Juro e da Moeda (1936), John Keynes defende a intervenção do Estado na economia, utilizando de diversos mecanismos, dentre eles o aumento dos gastos públicos como estímulo para a diminuição do desemprego, e nesse sentido o Brasil seguiu à risca. A taxa de juros foi cortada gradualmente até chegar ao patamar dos 2%, enquanto dívida pública ultrapassou os R$5 trilhões, um aumento significativo na expansão do endividamento, atribuído à captação de crédito para custeio dos investimentos devido a uma menor arrecadação decorrente dos impostos.

Além disso, várias medidas financeiras em prol de empresas foram tomadas pelo Governo Federal no sentido de amenizar o estrago econômico que tinha sido causado pela paralização das atividades comerciais — que varreu mais de 30 mil empresas e quase 1 milhão de postos de trabalho -, como a liberação de crédito barato para manutenção do fluxo de caixa e o adiamento do pagamento de impostos. As receitas postergadas pela União naquele momento foram compensadas de imediato pela fabricação artificial do REAL sem o devido crescimento econômico que justificasse a emissão desenfreada da moeda, impressa com poucos critérios pelo Banco Central. Para se ter uma noção, um terço de todo o dinheiro em circulação (incluindo os depósitos à vista) no país foi criado absolutamente do nada apenas em 2020. Essas decisões tiveram efeitos rápidos na economia, mas consequências negativas e duradouras que se arrastam até hoje e faz do Brasil um vice-campeão: a segunda maior taxa de juro real do mundo.

1.1. Rentabilização do dinheiro

De uma perspectiva geral, o dinheiro é utilizado como meio de troca, facilitando o comércio de bens e serviços. Por outro lado, quando há excesso, e desse modo o acúmulo de capital, pessoas podem emprestá-los a Bancos (CDB), setores específicos da economia (LCI e LCA), empresas privadas (debêntures) e até mesmo comprar a dívida do país, que são vendidas a prazo determinado para financiar as atividades e honrar compromissos do Brasil, através do tesouro nacional. Apesar de que nem todo rendimento final possa ser estipulado, em todos os casos pode haver ganhos aquém do desejado, a depender de alterações em indicadores como a taxa de juros (SELIC) e a inflação (IPCA); e isso impacta diretamente no retorno obtido. Se por um lado as opções de investimentos são diversas, por outro, dependem de condições alheias aos investidores, que se veem obrigados a fazer previsões de eventos futuros da economia para tomar as melhores decisões e cujo desafio principal é performar a inflação real.

2. Bitcoin e a renda passiva

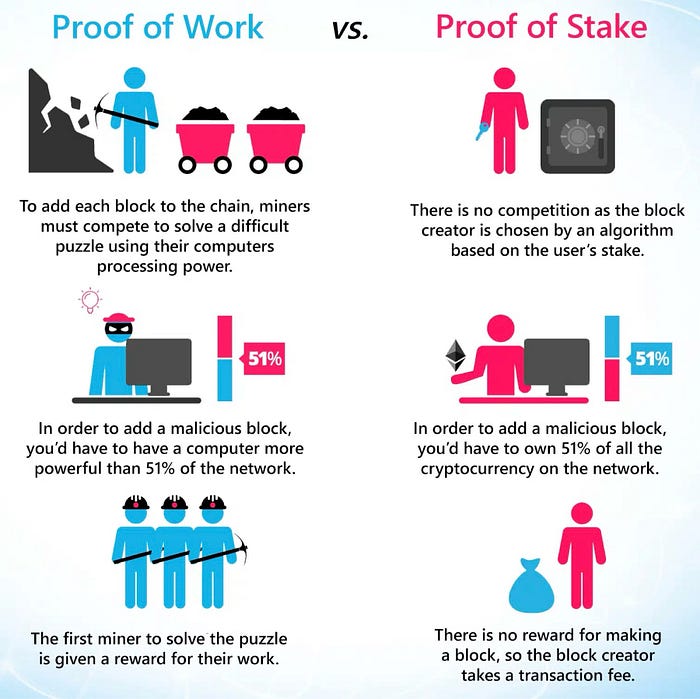

A primeira criptomoeda, o bitcoin (XBT ou BTC), surgiu com o intuito de tornar-se um meio de pagamento neutro com oferta previamente conhecida e um controle rígido de emissão fixa, que reduz a cada quatro anos a recompensa paga aos mineradores pelo processo de construção e validação dos blocos, um mecanismo conhecido como Prova de Trabalho (para entender melhor o funcionamento do bitcoin, clique aqui). É fato que as recompensas em bitcoins pagas aos mineiros não constituem uma renda passiva por que eles dispendem de equipamentos específicos para mineração, refrigeração, capital humano, energia elétrica e infraestrutura para acomodação, assim dizendo, há um trabalho profissional complexo envolvido gerando custos que serão cobertos com a emissão dessas novas moedas, que constitui nada mais do que um incentivo para a manutenção do processo de mineração, aumentando a descentralização da rede e diminuindo a probabilidade de ataques.

Algumas corretoras de criptomoedas atuam como contraparte e pagam rendimentos a investidores que emprestam seus bitcoins para terceiros, que geralmente usam para operações de alavancagem. Vale salientar que no caso do Bitcoin, não existe uma forma de renda passiva nativa, sem a dependência de um terceiro ator por que além de não aceitar o uso de contratos inteligentes (que permitiria empréstimos em plataformas descentralizadas), a política de emissão e controle da oferta das moedas é realizada por um processo que envolve pessoas e máquinas. Se existe alguma vantagem na situação, é que não há dúvidas (nem mesmo para os órgãos reguladores) de que o bitcoin é uma commodity, se livrando das normas rígidas pela qual os ativos considerados valores mobiliários são submetidos.

3. Renda passiva com criptomoedas

No geral, as três principais formas de emprestar criptomoedas em blockchains de contratos inteligentes e obter rendimentos são: staking, yield farming e liquid mining, descritas a seguir:

3.1 Staking

O staking é um mecanismo fundamental em redes blockchain que utilizam mecanismos de consenso baseados em prova de participação (PoS). Trata-se de um processo onde os detentores de criptomoedas bloqueiam seus ativos para participar da validação de transações e manutenção da rede, recebendo em troca recompensas periódicas. Esse sistema cria uma forma de renda passiva sustentável, diferente da mineração tradicional, a prova de trabalho (PoW), pois não requer equipamentos especializados nem alto consumo energético.

A essência econômica do staking reside na teoria dos jogos e incentivos econômicos. Quando um usuário faz stake de seus tokens, está sinalizando “compromisso” com a rede — quanto maior o valor bloqueado, maior seu “interesse” no bom funcionamento do sistema. As recompensas são pagas em tokens nativos da rede e provêm de duas fontes principais: emissão inflacionária de novos tokens (quando o protocolo ainda está em fase de distribuição) e taxas de transação processadas pelos validadores. O modelo cria um equilíbrio, onde participantes são remunerados proporcionalmente ao seu grau de participação e tempo de engajamento.

Existem várias modalidades de staking, cada uma com características operacionais distintas. Na forma direta, o usuário executa pessoalmente um nó validador completo, exigindo conhecimento técnico para configurar e manter o software do nó, além de atender aos requisitos mínimos de stake (que em redes como Ethereum 2.0 chegam a 32 ETH). Esse formato oferece as maiores taxas de retorno, mas demanda expertise e disponibilidade para monitoramento constante, já que validadores podem sofrer penalizações (slashing) por mau funcionamento ou comportamento malicioso. Para usuários sem recursos técnicos ou capital suficiente para operar um nó completo, o staking delegado surge como alternativa prática. Nesse modelo, os detentores de tokens delegam suas participações a validadores profissionais, mantendo a custódia de seus ativos enquanto recebem uma parcela das recompensas (normalmente descontada uma taxa pelo serviço do validador). Redes como Cosmos (ATOM), Tezos (XTZ) e Cardano (ADA) operam nesse formato, onde a escolha de um validador confiável torna-se crucial. Fatores como taxa de comissão, histórico de uptime e tamanho do stake devem ser analisados criteriosamente.

Plataformas de exchanges centralizadas (CeFi) como Binance, Kraken e Coinbase oferecem staking como serviço, simplificando o processo para usuários finais. Nesses casos, a exchange age como intermediária, agrupando os fundos de vários usuários e cuidando de toda a infraestrutura técnica em troca de uma porcentagem das recompensas. A facilidade de uso vem com trade-offs: os usuários abrem mão da custódia direta de seus ativos e ficam expostos aos riscos inerentes às plataformas custodiais. Em relação ao ecossistema descentralizado (DeFi), surgiram protocolos de staking líquido, como Lido Finance e Rocket Pool, que emitem tokens representativos do stake (stETH para Ethereum, rETH para Rocket Pool) mantendo a liquidez dos ativos bloqueados. Esses tokens derivativos podem ser utilizados em outras operações dentro do próprio DeFi, criando estratégias sofisticadas de rendimentos. Contudo, esses sistemas introduzem riscos adicionais de smart contracts e possíveis desvios de paridade (depeg) entre o token derivativo e o ativo original.

O processo técnico para iniciar o staking varia conforme a rede, mas geralmente segue um fluxo comum:

- Aquisição dos tokens nativos em exchanges (Cex ou Dex);

- Transferência para uma wallet compatível;

- Seleção de um validador ou pool de staking;

- Por fim, a delegação dos tokens através de transações na blockchain.

Períodos de lock-up (quando os ativos ficam indisponíveis para saque) e unbonding (tempo de espera para liberação após solicitação de resgate) são parâmetros importantes que variam entre protocolos — em algumas redes como Polkadot podem chegar a 28 dias.

A avaliação da rentabilidade exige análise de múltiplas variáveis: porcentagem de inflação da rede, taxa de participação total (ratio entre tokens em stake versus circulação total), comissões dos validadores e valorização do ativo subjacente. Ferramentas como Staking Rewards fornecem cálculos comparativos entre diferentes redes, considerando tanto retornos nominais em crypto quanto conversão para valores fiat. É fundamental entender que altas taxas de retorno frequentemente correlacionam-se com redes menos estabelecidas e portanto mais arriscadas.

Riscos operacionais incluem volatilidade de preços (que pode superar os ganhos do staking), slashing por falhas do validador, ataques à rede e, no caso de staking custodial, risco de contraparte das plataformas intermediárias. Para investidores, representa uma oportunidade de participar ativamente das redes enquanto obtém retornos, mas exige estudo e gestão de riscos para maximizar seus benefícios.

3.2 Yield Farming

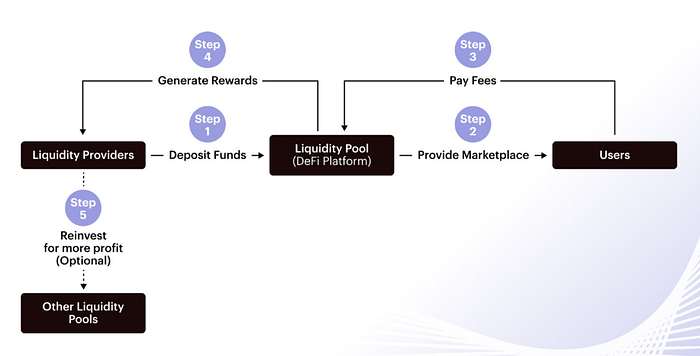

O yield farming (agricultura de rendimento) é uma técnica de geração de renda passiva em DeFi onde investidores fornecem liquidez a protocolos em troca de recompensas em tokens. Diferente do staking, que geralmente envolve apenas o bloqueio de tokens em uma rede PoS, o yield farming é mais dinâmico e frequentemente requer interação com múltiplos protocolos, aproveitando incentivos de liquidez, empréstimos e mecanismos de mineração de tokens.

O yield farming opera em pools de liquidez, que são reservas de tokens mantidas em contratos inteligentes para facilitar negociações em exchanges descentralizadas (DEXs). Quando um usuário deposita seus ativos em uma pool, ele recebe tokens de liquidez (LP tokens) que representam sua participação proporcional no fundo. Esses tokens podem, por sua vez, ser realocados em outros protocolos para maximizar os rendimentos, criando uma estratégia de renda passiva em camadas conhecida, conhecida como empilhamento de rendimentos.

As recompensas vêm de três fontes principais:

(i) Taxas de transação: quando traders realizam trocas em DEXs, uma pequena taxa (geralmente 0,3% por operação) é distribuída proporcionalmente aos provedores de liquidez.

(ii) Incentivos em tokens nativos: muitos projetos emitem tokens adicionais, que podem ser tokens de governança ou tokens de utilidade, para atrair liquidez.

(iii) Juros compostos: em protocolos de empréstimos (lending), os tokens depositados podem gerar juros sobre juros quando reinvestidos automaticamente, o conhecido APY.

O yield farming pode ser executado de várias formas, dependendo da estratégia e do risco que o investidor está disposto a assumir:

a) Fornecimento de liquidez em DEXs: o modelo mais básico envolve depositar pares de tokens em uma DEX como Uniswap, PancakeSwap ou Curve Finance. Esses pares geralmente seguem uma proporção 50/50 (ex.: ETH/USDC), e o rendimento vem das taxas de negociação. No entanto, um risco crítico aqui é o impermanent loss (perda impermanente), que ocorre quando o preço de um ativo no par se desvia significativamente do valor no momento do depósito.

b) Estratégias de empréstimo e alavancagem: em plataformas como Aave, Compound e MakerDAO, os usuários podem depositar criptomoedas como colateral, emprestar outros ativos e realocar esses fundos em outras pools de yield farming. Essa técnica, conhecida como “leveraged yield farming”, amplifica os retornos, mas também aumenta os riscos de liquidação caso o valor do colateral caia abaixo do limite de stop.

c) Otimizadores automatizados: protocolos como Yearn Finance, Beefy Finance e Convex automatizam o yield farming, buscando as melhores oportunidades entre diferentes pools e reinvestindo os ganhos. Eles utilizam estratégias como auto-compounding (juros compostos automáticos) para maximizar os rendimentos sem intervenção manual.

O yield farming não é isento de riscos, os investidores devem estar cientes das seguintes ameaças: bugs ou exploits em contratos inteligentes podem levar à perda total dos fundos; se um ativo em uma pool de liquidez sofrer grande valorização ou desvalorização em relação ao outro, o provedor de liquidez pode ter um retorno menor do que se tivesse simplesmente segurado os tokens e o risco de tokenomics ruins, pois muitos projetos inflacionam seu fornecimento de tokens para pagar altos retornos, levando a uma desvalorização acelerada. A agricultura de rendimento é uma das estratégias mais lucrativas (e arriscadas) no DeFi, permitindo que usuários gerem renda passiva através de mecanismos complexos de incentivos de liquidez. Enquanto alguns investidores conseguem retornos anuais acima de três dígitos, outros enfrentam perdas significativas devido a impermanent loss, hacks ou projetos maliciosos. Portanto, uma abordagem cautelosa, a diversificação e o entendimento dos riscos são essenciais para quem deseja explorar essa técnica de investimento.

3.3 Liquid Mining

A mineração de liquidez é um mecanismo de geração de renda passiva nas finanças descentralizadas que permite aos participantes obter retornos ao fornecer ativos digitais para pools de liquidez em protocolos descentralizados. Este processo difere do stake por estar intrinsecamente vinculado aos mecanismos de formação de mercado em exchanges descentralizadas (DEXs) e à criação de mercados líquidos para pares de ativos, operando através de princípios matemáticos e incentivos econômicos.

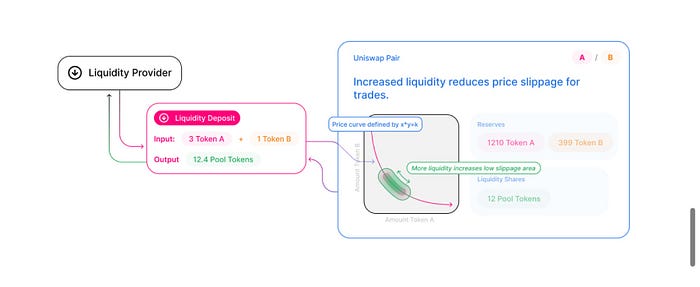

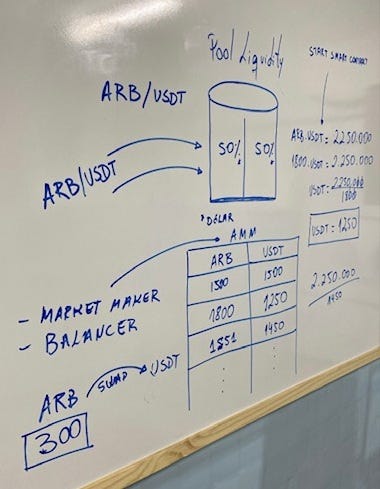

No núcleo do liquidity mining está o conceito de provedor de liquidez (LP), em que os participantes depositam pares de tokens em proporções específicas, geralmente equilibradas em valor de mercado em contratos inteligentes que formam os mercados de uma DEX. Esses contratos utilizam fórmulas matemáticas, como o modelo de constante produto (x*y=k) popularizado pela Uniswap, para determinar os preços dos ativos com base em sua oferta relativa dentro do pool.

Em troca desse fornecimento de capital, os participantes recebem tokens representativos de sua participação (LP tokens), que são ativos fungíveis que comprovam sua parcela do pool e acumulam passivamente as taxas de transação geradas pelas negociações. O modelo econômico do liquidity mining é sustentado por múltiplas fontes de rendimento que se complementam. A primeira e mais fundamental são as taxas de transação cobradas de cada operação realizada no pool, tipicamente na faixa de 0,3% por trade em muitos protocolos. Estas taxas são distribuídas proporcionalmente a todos os provedores de liquidez de acordo com sua participação no pool. Além disso, muitos projetos implementam programas de incentivo adicionais, distribuindo tokens nativos do protocolo como recompensa extra para atrair mais liquidez. Estes tokens de governança ou utilidade frequentemente possuem valor de mercado e direitos de voto, criando um sistema de incentivos alinhado onde os participantes mais ativos são recompensados com maior influência sobre o futuro do protocolo.

O processo técnico de participação envolve várias etapas. Primeiro, o provedor deve depositar dois tokens em valores equivalentes em termos de valor de mercado, seguindo a proporção exata exigida pelo pool específico. Por exemplo, em um pool ETH/USDC, para cada 1 ETH depositado (considerando um preço hipotético de $ 3.000 por ETH), devem ser depositados exatamente $ 3.000 USDC para manter o equilíbrio do pool. O contrato inteligente então emite tokens de liquidez que representam uma fração proporcional do pool total, calculada com base no valor depositado em relação à liquidez total existente. Estes tokens de liquidez, por sua vez, podem ser utilizados em estratégias mais avançadas. Em muitos protocolos, eles podem ser depositados em contratos especiais de “mineração” para gerar rendimentos adicionais na forma de tokens de governança. Outros sistemas implementam mecanismos de reinvestimento automático (auto-compounding), onde as recompensas geradas são periodicamente convertidas de volta nos ativos originais e readicionadas ao pool, potencializando exponencialmente os efeitos dos juros compostos ao longo do tempo.

Diversos modelos técnicos de implementação coexistem, cada um com características distintas. O modelo básico, exemplificado pela Uniswap, oferece recompensas primárias provenientes exclusivamente das taxas de swap sem emissão adicional de tokens, resultando em baixa complexidade operacional. Já modelos como o da Sushiswap incorporam uma camada adicional de incentivos através da emissão de tokens nativos (SUSHI) além das taxas padrão, com parte dessas taxas sendo direcionada para um tesouro do protocolo. O Curve Finance introduziu um modelo especializado para ativos de valor similar (como stablecoins), utilizando uma fórmula matemática personalizada que minimiza o deslize e implementando sistemas complexos de votação para direcionar recompensas de forma otimizada.

A seleção de pools deve considerar não apenas os retornos, mas também volumes históricos, a saúde geral do protocolo e a sustentabilidade de seus modelos de incentivo. Cálculos de exposição ao risco, incluindo simulações de diferentes cenários de impermanent loss e projeções realistas de retorno ajustado ao risco, são essenciais para evitar surpresas desagradáveis. O monitoramento das posições, com rebalanceamentos periódicos e estratégias de saída bem definidas, completa o ciclo de gestão do liquidity mining. Esta técnica representa uma alternativa financeira no espaço das criptomoedas, resolvendo o problema de inicialização (bootstrapping) de liquidez em mercados descentralizados através de incentivos algorítmicos. No entanto, sua complexidade inerente exige entendimento de conceitos matemáticos financeiros, princípios de contratos inteligentes e teoria de jogos aplicada à criptoeconomia.

Nota do autor: a formação de mercado tradicional seria extremamente custosa em DEXs por que exigiria ordens on-chain, criando custo adicional a cada interação.

Quando executado com conhecimento técnico adequado, o liquidity mining se transforma em uma ferramenta de geração de renda passiva, mas sua natureza complexa e riscos específicos o tornam consideravelmente mais desafiador do que estratégias tradicionais de investimento. A evolução dos modelos, com melhorias na eficiência de capital e gestão de riscos, promete consolidar sua posição como um dos pilares fundamentais do DeFi.

4. Conclusão

A complexa interação entre políticas econômicas tradicionais e inovações financeiras no contexto dos criptoativos, revela como ambos os sistemas respondem a crises e buscam formas de geração de renda passiva. A resposta keynesiana adotada pelo Brasil durante a pandemia de COVID-19, onde a expansão monetária e o aumento do endividamento público foram utilizados como mecanismos para mitigar os impactos econômicos, criou um ambiente de juros historicamente baixos e inflação crescente, pressionando investidores a buscar alternativas que superassem a desvalorização monetária, impulsionando naturalmente o interesse de investidores por ativos digitais e estratégias de renda passiva em crypto. As três principais técnicas de renda passiva com criptomoedas — staking, yield farming e liquidity mining —, revela uma evolução tecnológica e financeira em relação aos modelos tradicionais de investimento.

Ao contrastar essas inovações com o cenário econômico tradicional, fica evidente como o ecossistema crypto desenvolveu respostas de forma orgânicas a problemas financeiros antigos. Enquanto os bancos centrais recorrem à impressão monetária e controle de juros, os protocolos DeFi implementam mecanismos autônomos de incentivo baseados em participação voluntária e alinhamento de interesses através de tokens. A comparação entre a política monetária expansionista brasileira e a emissão controlada e previsível de recompensas em redes blockchain revela as filosofias subjacentes a cada modelo. Nenhum sistema é isento de desafios, mas as soluções descentralizadas apresentam vantagens distintas em termos de transparência, acessibilidade global e resistência à censura, ainda que à custa de maior complexidade técnica e volatilidade. A evolução desses mecanismos portanto, sugere um caminho de crescente adoção física e institucional.

A busca por renda passiva — seja em economias tradicionais pressionadas por crises, seja no fronteiriço cryptoespaço —, continua sendo uma força motriz na evolução financeira. As soluções representam não apenas alternativas de investimento, mas verdadeiras reinvenções de como valor pode ser criado, distribuído e preservado em um mundo cada vez mais digital e descentralizado.

“The computer can be used as a tool to liberate and protect people, rather than to control them.” — Hal Finney

Por: Lauro Alves — Analista de Redes